あずきとりっぷ

あずきとりっぷ 外食チェーン店を展開するクリエイト・レストランツ・ホールディングス(3387)。

磯丸水産、かごの屋、しゃぶ菜、上高地あずさ珈琲などの飲食ブランドを展開しています。詳しくはクリレスホームページで確認してください。

随分と前に購入し、現在も保有しています。今回はそんなクリレスの銘柄分析をしていきます。

もくじ

クリエイト・レストランツ・ホールディングス(3387)の株価・基本情報

| 証券コード | 3387 | PER | 47.6倍 |

| 市場 | プライム | PBR | 7.9倍 |

| 株価 | 1,087円 | ROE | 11.70% |

| 時価総額 | 2,285億円 | 自己資本比率 | 21.50% |

| 配当利回り | 0.60% | 配当性向 | 37.30% |

配当利回り

購入した株価に対し1年間でどれだけの配当を受けることができるかを示す。4%以上であれば配当利回りの高い銘柄と判断できるが、業績により減配・無配となる可能性もあるということを念頭に置く必要がある。

PER(株価収益率)=株価/1株当たりの純利益(EPS)

「株価が1株当たりの純利益(EPS)に対して、何倍になっているか」を示す指標。15倍以下であれば割安といわれる。

PBR(株価純資産倍率)=株価/1株あたり純資産(BPS)

「1株あたりの純資産に対して、何倍の株価になっているのか」を示す指標。1倍以下であれば割安といわれる。

ROE(自己資本利益率)=当期純利益/自己資本×100

株主が出資したお金を元手に、企業がどれだけの利益を上げたのかを数値化したもの。「企業がどれぐらい効率良くお金を稼いでいるか」を示す指標。8~10%以上であれば優良企業といわれる。

自己資本比率=自己資本/総資本

総資本における自己資本の割合のこと。自己資本比率が高いほど財務健全性が高いことを示す。30%以上が好ましいが業種によってかなりばらつきがある。

配当性向=配当金支払総額 ÷ 当期純利益 × 100

事業によって得た利益をどのくらい株主に還元しているかを示す指標。30%前後が適正といわれており、高すぎor低すぎは好ましくないといわれる。配当性向(%) = 1株当たり配当金 ÷ 1株当たり利益(EPS) × 100 でも計算できる。

【3387】の株価チャート|日足・分足・週足・月足・年足|株探(かぶたん)-Google-Chrome-2023_10_05-16_00_27.png)

株価推移をみていくと基本的には右肩上がりで推移しています。2020年、2021年、2022年の下落は新型コロナウイルスの蔓延やそれによる行動制限等によるもので、飲食業界はどこも同時期に下落しています。

ちなみに私は、2021年の上昇局面時に購入せず、2022年の株価702円の時に購入しました。

この時の購入の判断は指標によるものではなく、現実世界の動向(肌感覚)によるものでした。

2021年での購入見送りは、GoToトラベル等による経済活動の再開とは裏腹に、医療機関では新型コロナウイルス患者で溢れかえり、さらには救急搬送者数も増加しているのを目の当たりにしていたため、ふたたび行動制限が実施されると確信していたからです。

2022年での購入は、新型コロナの重症化割合が低くなりつつあり、株価も底打ち感があったためです。海外先進国ではすでに経済活動も開始されていましたし、マスク無しが普通になっていたので、そろそろ日本も追従するだろうなとも思っていました。

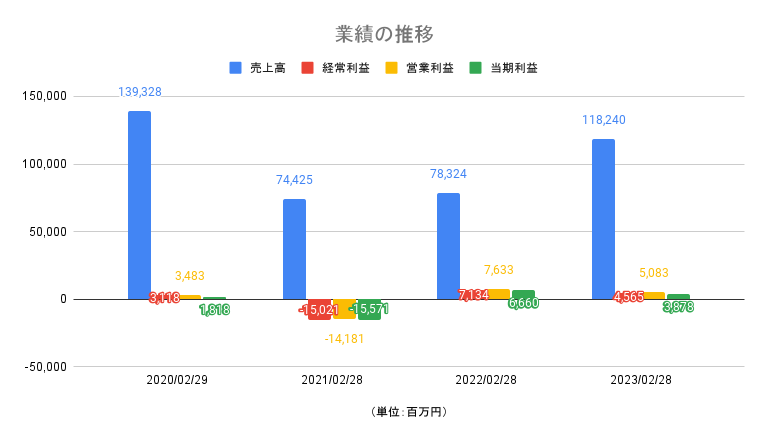

業績の推移

クリレスの売上高、経常利益、営業利益、当期利益です。

売上高

企業がサービスや商品を提供することにより稼いだ売上金額の総額のこと。

経常利益=営業利益 + 営業外収益 - 営業外費用

企業が通常行っているすべての事業を通して得た利益のこと。本業以外の事業で得た利益や有価証券の売却や金利などで得た利益も含む。

営業利益=売上総利益-販売費及び一般管理費

企業が中心的な事業である本業で稼いだ利益のこと。売上総利益(売上高ー売上原価)から、仕入れ以外の費用である広告費や人件費などが含まれる「販売費及び一般管理費」を差し引くことで計算できる。

当期利益

1年間の事業で得られた利益から、すべての経費や税金を引いて企業に残った金額のことです。純利益ともいう。

新型コロナウイルス蔓延のあおりを受けた2019年、2020年。2020年は純損失を出す結果となっていますが、仕方ないことですね。

2021年は業績を回復するものの、2022年には利益幅を縮める結果となっています。これは原材料費や水光熱費などの費用高騰によるもので、世間がまだ価格転嫁に及び腰になっていたことが起因の一つです。

配当金と株主優待

配当金

| 一株当たり配当金(円) | |||

|---|---|---|---|

| 中間 | 期末 | 年間配当金 | |

| 2024年2月期(予想) | 3.00 | 3.00 | 6.00 |

| 2023年2月期 | 3.00 | 3.00 | 6.00 |

| 2022年2月期 | 1.50 | 3.00 | 4.50 |

| 2021年2月期 | 0.00 | 0.00 | 0.00 |

| 2020年2月期 | 3.00 | 0.00 | 3.00 |

| 2019年2月期 | 3.00 | 3.00 | 6.00 |

2021年は無配でしたが、翌年から復活。現在では、新型コロナ禍前の6円まで回復しています。

株主優待

| 基準日 | 2月末日 | 8月31日 | |

|---|---|---|---|

| 贈呈時期 | 5月中旬頃 | 11月中旬頃 | |

| 保有株式数 | 100株以上 | 2,000円分 | 2,000円分 |

| 200株以上 | 4,000円分 | 4,000円分 | |

| 400株以上 | 6,000円分 | 6,000円分 | |

| 600株以上 | 8,000円分 | 8,000円分 | |

| 1,000株以上 | 10,000円分 | 10,000円分 | |

| 3,000株以上 | 16,000円分 | 16,000円分 | |

| 6,000株以上 | 24,000円分 | 24,000円分 | |

| 9,000株以上 | 30,000円分 | 30,000円分 | |

クリエイト・レストランツ・ホールディングスでは、表継続保有株主優遇制度もあります。

| 基準日 | 2月末日 | 8月31日 | |

|---|---|---|---|

| 贈呈時期 | 5月中旬頃 | 11月中旬頃 | |

| 対象 | 400株以上保有の継続保有株主様 (※1) | ||

| 継続保有株式数 (※2) | 400株以上 | 2,000円分を追加贈呈 | 2,000円分を追加贈呈 |

| 3,000株以上 | 4,000円分を追加贈呈 | 4,000円分を追加贈呈 | |

| 6,000株以上 | 6,000円分を追加贈呈 | 6,000円分を追加贈呈 | |

| 9,000株以上 | 8,000円分を追加贈呈 | 8,000円分を追加贈呈 | |

※1 「400株以上保有の継続保有株主様」とは、株主名簿確定基準日(2月末日及び8月31日)の株主名簿に、400株以上の保有を同一株主番号で連続して3回以上記録または記載されている株主様といたします。なお、証券会社の貸株サービスを利用するなどして株主番号が変更になった場合や、直近3回の基準日における保有株式数が一度でも400株を下回った場合などは対象外となりますのでご留意ください。詳細は、下記の適用対象例をご参照ください。

クリエイト・レストランツ・ホールディングス

なお、株主優待制度は重要な株主還元策と位置づけ、今後も継続していく予定であることを「2024年2月期第1四半期決算」で説明されていました。

クリエイト・レストランツ・ホールディングスの今後予測

クリエイト・レストランツ・ホールディングスの現在のコアブランドを中心に新規出店、業態変更をを実施しつつ、次のコアブランドの開発にも積極的に挑戦中です。

リスク要因は、物価高騰による仕入れコストの増加や人件費などのコスト増加ですが、それらはクリエイト・レストランツ・ホールディングスに限ったことではないため、リスクというほどでものないというのが私の見解。

実際に、価格見直しや不採算店の退店を着実に行っており、財務状況も悪くはないです。私としては、自己資本比率が増加しているのが嬉しいところ。強いて言うならば、流動資産が流動負債よりも少ない点は少し気になるところ。今後改善されることに期待するとします。

なお、観光客の取り込みやインバウンド需要の取り込みにより業績が回復してきています。適正価格化が進んでいることもあり、客単価は上昇傾向にあります。

以上のことから、基本的には上目線となると予想しています。