あずきとりっぷ

あずきとりっぷ 日本でも高校の授業で金融教育がはじまることは前の記事でもお伝えしましたが、

そもそもなぜ今、金融教育が高校の授業のカリキュラムに組み込まれることになったかご存知でしょうか?

実は、近頃日本でも熱を帯びてきた投資・資産運用が関係しているんです。

今回は、投資ってなに? 資産運用ってなにするの?といった疑問にお答えしようと思います。

もくじ

人生シミュレーションすると将来が不安になる

「人生100年時代」

「老後資金2000万円」

「年金破綻!?」

「増税・社会保険料率改定」

など、お金に関するニュースを見聞きすることが日常茶飯事ですが、いまいちピンと来ていない人が多いのではないでしょうか。

「人生100年時代」とは読んで字の如くそのままの意味ですが、少し考えるととんでもないことに気づきます。

人生100年時代となり定年65歳になったとしても、あと35年も生活していかなければなりません。

国民年金と厚生年金を満額もらえたとしても約22万円。しかもこの受給額は毎年変わり、日本は人口減少中だから、受給額が減っていくことは簡単に想像がつきます。

君が年金受給年齢になったとき、少ない年金で今と同じ生活水準を維持できるかな?

今もできてるからそりゃできるよ!

それならいいんだ。けどね…

孫の教育にも気にかけつつ、住宅関連費(固定資産税やリフォーム)を払い、介護施設入居費用を工面しなきゃいけない。毎月の病院代も馬鹿にならない。そもそもいつまで元気に体が動いてくれるかわからないよ?

ちょっと厳しそうだ…

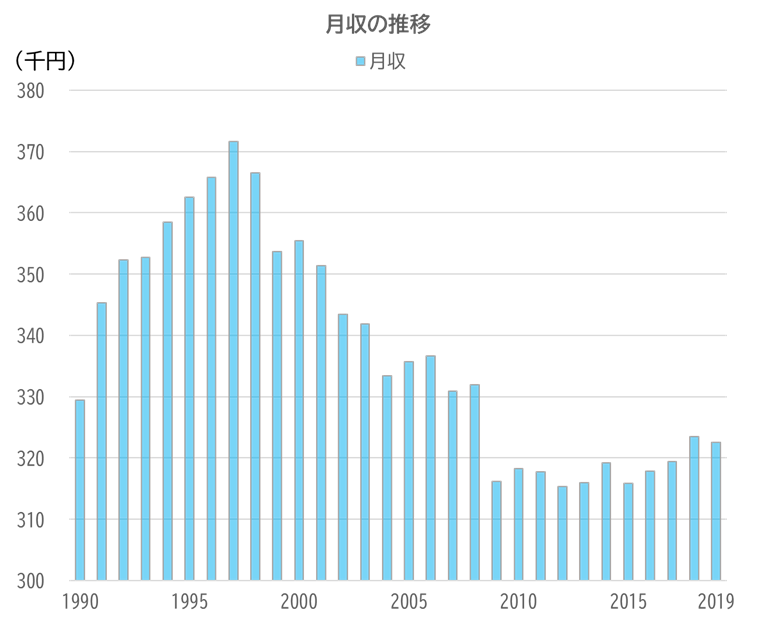

さらに残念なことに、1990年から2019年までの所得額(いわゆる手取り)は波はあるもののほぼ横ばいです。

これはあくまでも所得であって、この所得金額から物やサービスに対価を支払ったときに消費税がかかるので、消費税率10%の今のほうが当然しんどいですよね。

さらに、社会保険料率も少しずつあがっています。

つまりは、収入は増えていないけど支出は増えているんですね。

貯金をして金利7%だった時代はとっくの昔で、今は0.001%。頑張って貯金しても全く増えないんです。

そこで収入を増やす手段として投資熱が高まってきたということです。

山ほどある金融商品~初心者におすすめは株式・債券・投資信託~

山ほどある金融商品

「投資」というと、「ギャンブルと一緒」などのイメージがあるかもしれません。

しかし、しっかりとリスク管理をして、厳選した投資先に投資することで一文無しになったり、借金を背負うことはなくなります。

そもそも一言で「投資」と言っても、投資先はたくさんあります。

株式、債券、投資信託、ETF、外貨、不動産、金、原油、他にもあります。これらは「金融商品」と言われています。

さらに株式や債券などは、国内、海外先進国、海外発展途上国など、さらに細分化されています。

ただ、投資するために金融商品すべてを知る必要はありません!

知っているほうが良いのは間違いないですが、効率が悪いです。

初心者におすすめなのは、株式、債券、投資信託かな!

外貨は、勉強しなくても他国のお金ということはわかるね。

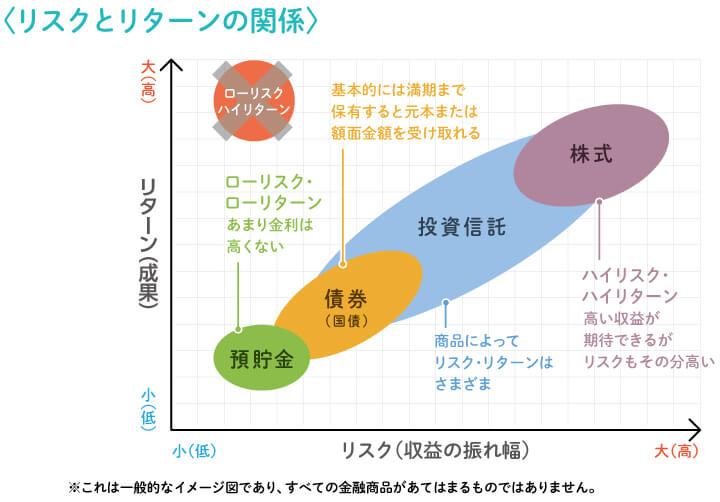

金融商品のリスク・リターンのバランスを知っておこう

まずはじめに、投資をする上で知っておくことは、「金融商品によってリスク・リターンのバランスは違う」ということ。

例えば、株式投資はある企業1社に対して投資することに対して、投資信託は複数の企業に投資することになります。(投資信託の中にも様々な商品があります。今回はわかりやすくするため、株式のみで構成された投資信託という前提で説明しています。)

一点買いの株式投資と、分散の投資信託ということだね。

つまり、懸念・期待されるリスク・リターンは株式投資のほうが高いということです。

このリスク・リターンの関係を簡単に表しているのがこちらです。

投資するために絶対活用すべき制度~ニーサ、イデコって?~

冒頭にもお話したように、私たちが引退したころには生活していけるだけの年金をもらえる可能性は低いです。

2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書によって、老後2000万円問題が話題になった(知らない人はググってみてね)ように、日本政府も「自分の人生、自分で面倒見てね」と遠回しにメッセージを発信しています。

国は私たちを見捨てるのか!

こんな声が聞こえてきそうですが、

国は、個人が資産形成していくための制度を作っています。

それがよく聞く、NISA、つみたてNISA、ジュニアNISA(2023年廃止)、iDeCoです。

NISAは3種類ありますが、共通しているのは利益がでても税金を払う必要がないということ。

本来、投資によって得た利益の約20%を税金として収める必要があります。しかし、各NISAで定められた金額内であれば利益の100%あなたのものになるということです。

iDeCoは、掛け金(拠出金)全額を所得控除する制度です。

所得税は、所得(もうけ)に対して税率を掛けて算出しています。←NISAの説明ででてきた利益の約20%とほぼ同じもの

「控除」とは、「所得(もうけ)がなかったことにします」ということ。

「扶養控除」は、「扶養するためのお金として年間38万円は所得がなかったことにします」ということだね。

NISA、つみたてNISA、iDeCoの違いを表に

投資初心者向けとしては、じっくり資産形成するスタイルのつみたてNISAがおすすめ!

iDeCoは、途中引出ができないので急にお金が必要となったときが大変だから、余剰資金でちょっとだけという人ならありかな。

つみたてNISAがおすすめする理由は他にもあって、投資対象商品が国が厳選した商品だけになっているからです。

ノーマルNISAの対象商品は、膨大にあって、99%はぼったくり商品。そういう商品を省いて厳選したのがつみたてNISAの対象商品なのです。

ただ、つみたてNISAの対象商品にもおすすめできるものとそうじゃないものがあるから気をつけてね!

商品の選び方はまた今度説明するね!

まとめ

というわけで、「寝ている間にお金が働く! ~投資熱が高まってきた理由~」についてでした。

自分の人生、自分たちの人生を人任せ・国任せにせず資産形成していくことが大切な時代です。

生活するためのお金は確保しつつ、余ったお金に働いてもらう。

経営や経済がわからなくても、資産運用していくうちに自ずと勉強するようになります。

なぜなら、汗水流して稼いだ大切な資産を、ドブに捨てるようなことしたくないはずですから。

これからもお金にまつわる記事を執筆していきますので、お金の勉強を一緒にしていけたら嬉しいなと思います。